Wij zijn geslotenGesloten

Annuiteiten

hypotheek

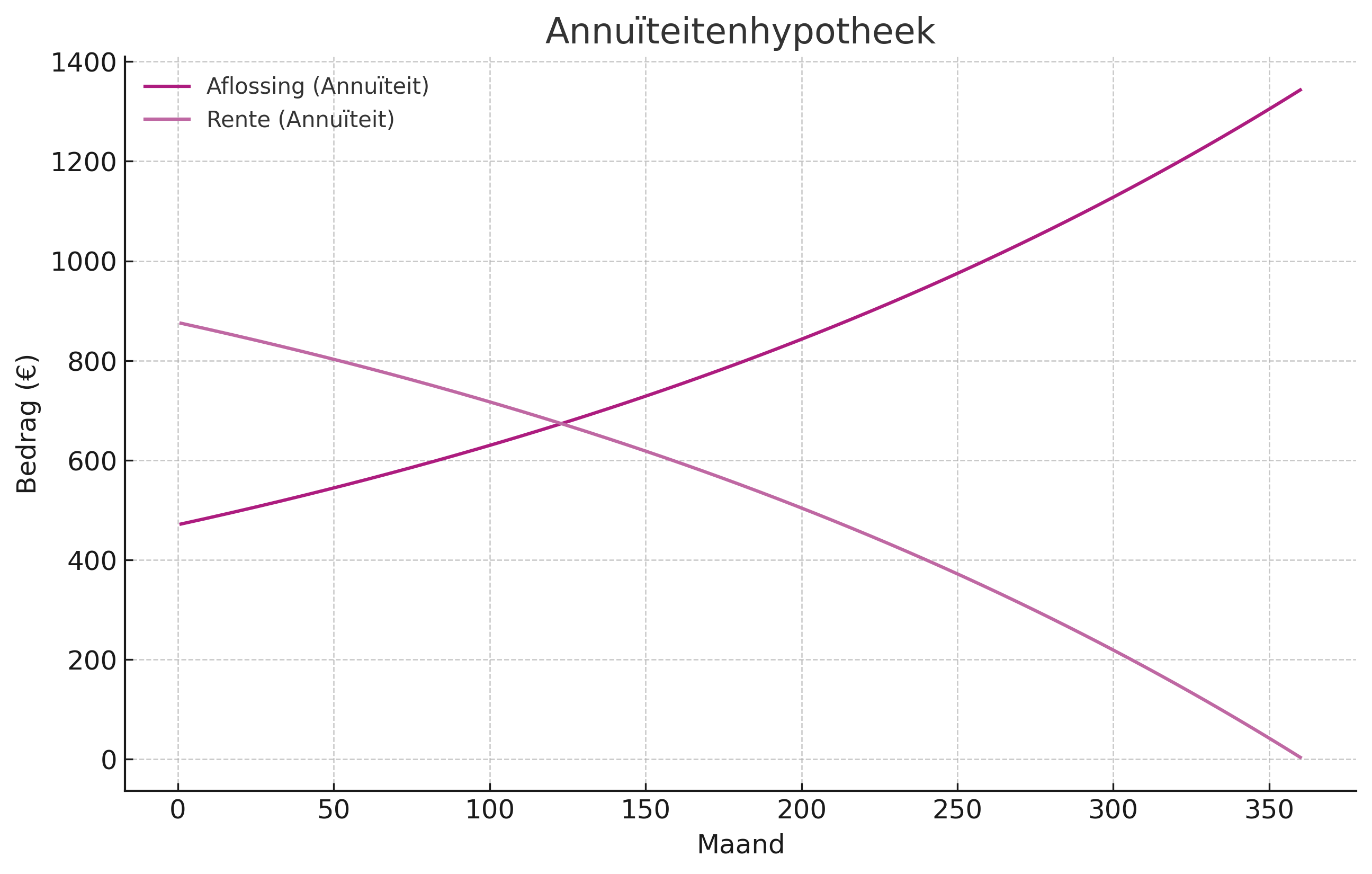

Een hypotheekvorm waarbij je maandelijks een vast bedrag betaalt, dat in het begin grotendeels uit rente bestaat en later steeds meer aflossing bevat.

Hoe werkt een annuïteitenhypotheek?

Je betaalt een vast maandbedrag, waarin zowel rente als aflossing zijn verwerkt. In de eerste jaren bestaat een groot deel van dit bedrag uit rente, waardoor je profiteert van maximale hypotheekrenteaftrek. Na verloop van tijd neemt het aandeel rente af en los je steeds meer af.

Advies over de beste hypotheek voor jouw situatie?

Vrijblijvend geholpen worden door één van onze experts? Bel of mail naar ons.

Telefoon +31 591 620 097

Tim

Kosten en stabiliteit

Omdat de maandlasten gedurende de gehele looptijd gelijk blijven, biedt deze hypotheekvorm veel zekerheid. Dit maakt het een populaire keuze voor starters of mensen die hun uitgaven graag stabiel houden.

De voor- en nadelen

Voordelen:

- Vaste maandlasten, wat zekerheid biedt

- In het begin maximale renteaftrek

- Geschikt voor starters vanwege lagere netto lasten in de beginfase

Nadelen:

- Je bouwt in de eerste jaren minder snel eigen vermogen op

- Over de hele looptijd betaal je meer rente dan bij een lineaire hypotheek

Reviews en ervaringen

Onze blije klanten vertellen

"

Ik ben erg blij met de service die mijn hypotheekadviseur heeft geboden. Hij gaf onafhankelijk advies en bood tarieven die erg gunstig vergeleken met andere adviseurs waar ik mee heb gesproken. Ik raad zijn diensten ten zeerste aan aan iedereen die op zoek is naar een hypotheekadviseur.

"